到底能不能通过放水来救助楼市? 知乎小说

老王问:「地产下行的情况下,央妈会不会通过『大放水』,来救助楼市?」

我说:「各种报告中一再强调,『不搞大水漫灌』,『不超发货币』,『不透支未来』,所以不会有大放水!」

但老王不信,他觉得楼市是必须要救的,理由有二:

1)如果房价跌了,就会全面爆发金融危机,是不可承受之重;

2)如果房价跌了,财政怎么办?

我说:「现在不是已经在救了么?到处都在放松限购,又是降首付降利率,又是『一人购房全家还贷』!」

他说还不够,他觉得最有效的手段,是:放水➜ 通胀➜ 买房抗通胀➜ 越买越涨➜ 越涨越买……

这么多年以来,人们经历过太多次货币宽松所推动的房价上涨,也难怪老王会坚信,只要印钞机一开,立马便可以「一涨解千愁」。

但另一些人就显得忧心忡忡了,觉得要是再来一轮 「涨价去库存」,而自己又没上车的话,岂不是阶层又要往下掉?

可问题是:

1) 水,是真的想放就能放的吗?

2) 通胀,难道就一定会稀释债务吗?

3)面对通胀,如果决策者选择加息,岂不是要加剧还贷压力?

搞清楚这些问题很重要,因为如果水放不出来,那么想象中「一涨解千愁」就不会有,如果即将到来的通胀并不是来稀释债务,而是加剧债务的,那现在加杠杆买房,无疑就很不明智。

老王不解:「通胀稀释负债的事,我们过去都经历过,20 年前我爹买第一套房的时候,月供是 1000,当时压力也很大,因为我爹工资才 1200。但你看现在,1000 的月供还叫事么?通胀当然是稀释债务,怎么可能会加剧负债呢?」

过去的经历,对于普通人来说,是经验,但又何尝不是一种思维禁锢呢?它让很多人选择用「刻舟求剑」地方式看待问题。

必须要意识到,船是在动的,事物是在发展变化的。

就比如通胀稀释债务这件事,它就有个很明显的问题——只有工资通胀,才能稀释债务!

物价通胀,最直接的作用是增加生活成本,是加剧还债压力,因为你的可支配收入减少了嘛。

上述那些问题的结论,我会在文章末尾给出,而在此之前,我们要把这些问题里面所蕴含的经济逻辑给搞清楚了,这样才能真正做到「任凭风起浪,稳坐钓鱼台」。

01

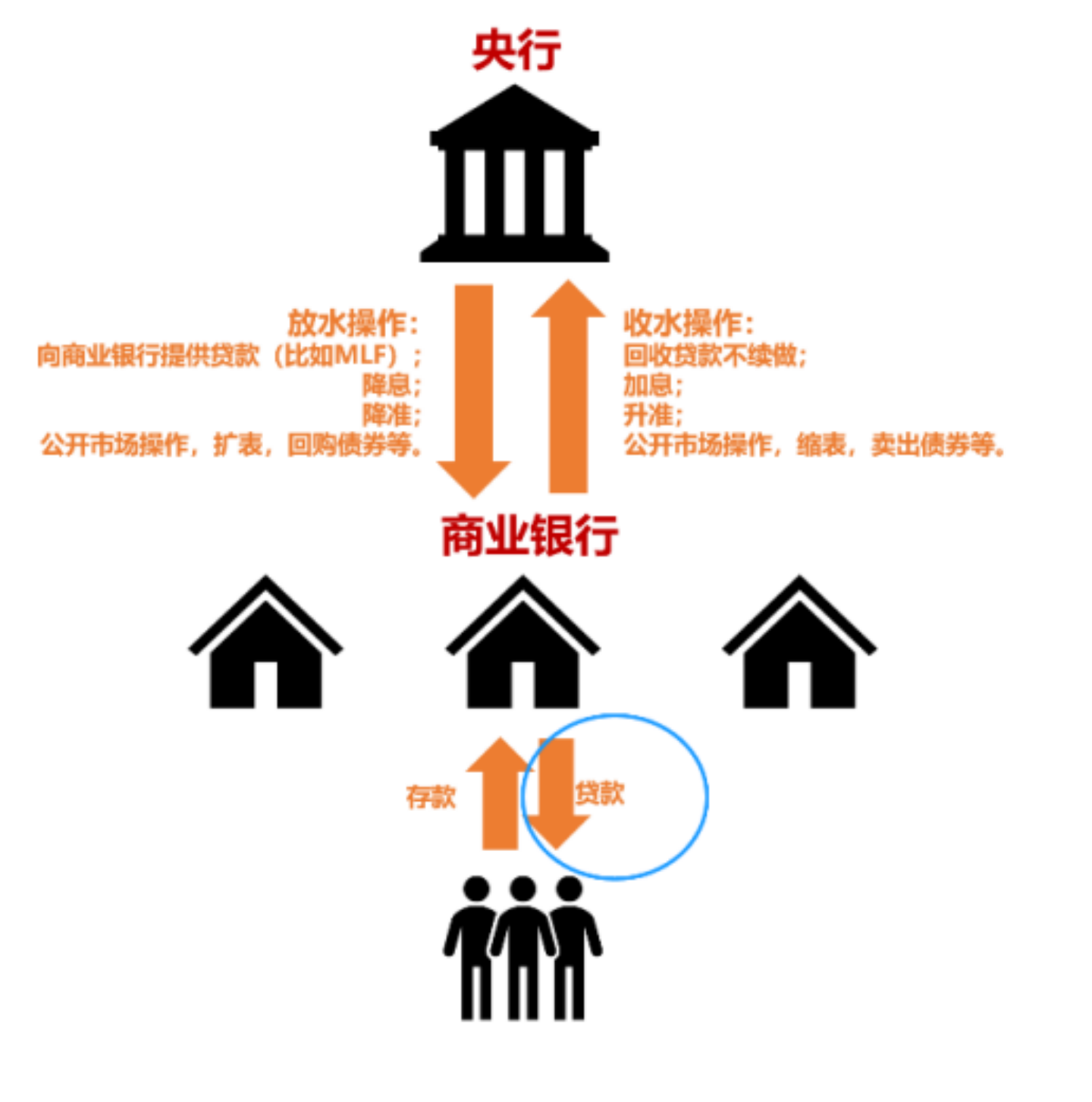

很多人都有个明显的认知误区,即认为印钞放水,就是央行拧开水龙头,然后就水漫金山了。

加载中...

加载中...其实不是这么回事。

在实际操作中,只有借出来的钱,才真的是钱,你不去借,就没有钱流出来!

房地产作为经济支柱的真正作用之一,就是通过居民的购房贷款,向市场释放货币,所以才有「房地产是印钞机」的说法!

央行虽然掌握印钞大权,但它印了钱,总不能挨家挨户去发吧,它必须以商业银行为发行渠道,通过贷款的方式,发下去。

只有这样的钱,才能行使信用功能,否则就是擦屁股都嫌硬的纸。

加载中...

加载中...也就是说,如果人民群众不去贷款,就没有水放出来。

什么时候大伙儿不想贷款了呢?

一是负债太高,没法背负更多债务,再说银行也不想放贷,还不上的概率很大;

二是对未来预期悲观,贷了款用来干嘛呢?

这样一来,市场中的「水」就会越来越少,不论政策怎么宽松,大家都不为所动。

老王又问啦:「那把贷款发放给企业呗,精准滴灌行不行?」

不行!

企业拿到贷款,它用来干嘛呢?扩大生产吗?生产了又卖给谁呢?

要知道,生产为需求而生!

现在的问题是,国内需求正在一步步萎缩,由于国际通胀,上游的原材料又在涨价,越生产越亏,企业的明智之举是降低产能,你说它贷款干嘛?

总之,在经济周期下行的趋势中,对于企业来说,不是你给它匀口气,它就能缓过来的——它缺的又不只是钱,更缺市场和信心!

「只要放了水,就有市场和信心。09 年和 15 年那会儿,不就是 4 万亿 降首付 降利率,然后房价大涨,激活经济的么?」

不一样!

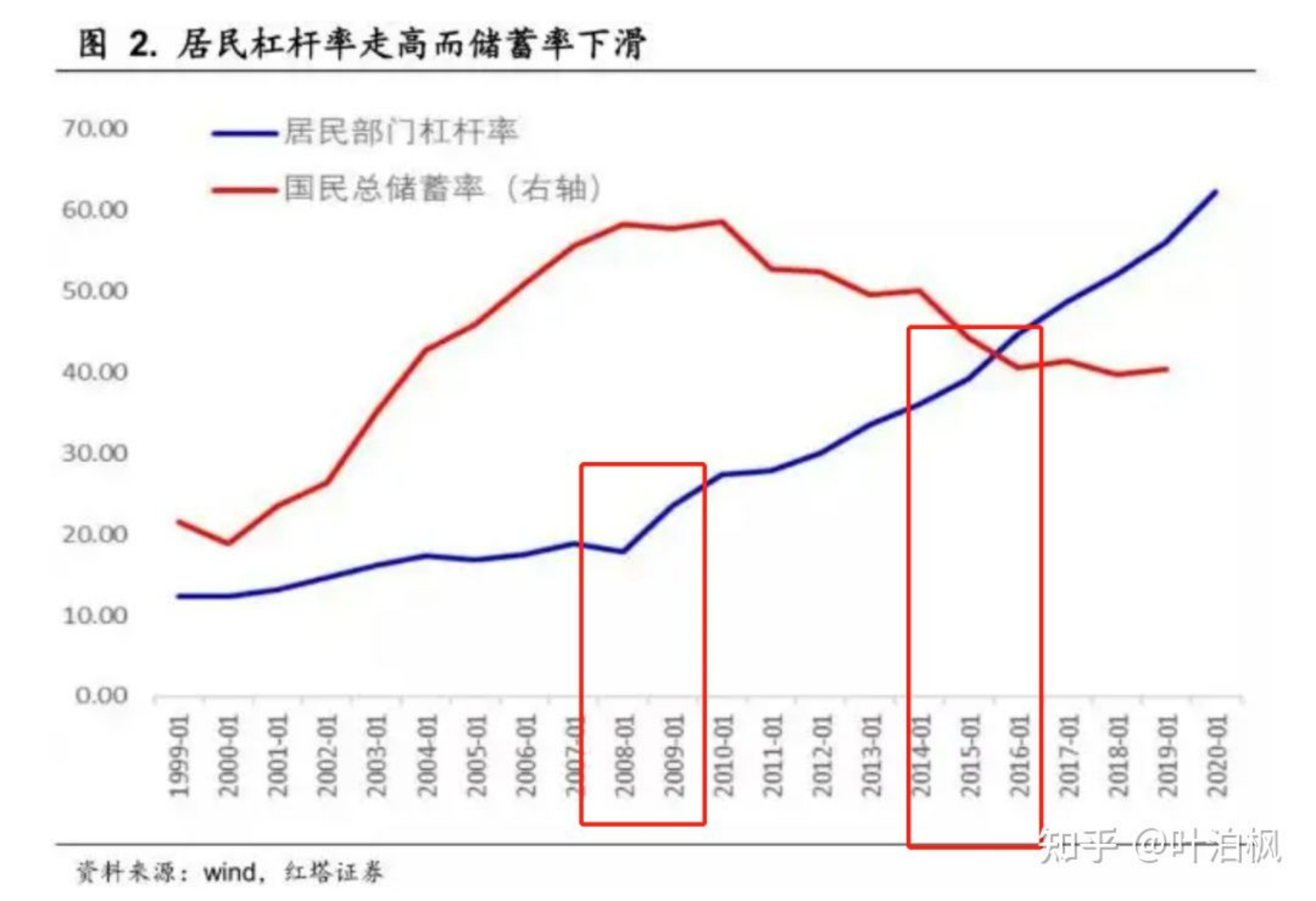

当时的宏观债务还很低,而现在,居民负债已经涨到了极限水平,再强行增加的话,很多人的贷款就会变成「次级贷」,从而加速问题的爆发:

加载中...

加载中...试想一下,如果一个人负债累累,你还会再借钱给他么?

而且新兴国家的居民信贷参与度,相对发达国家要低得多,很多人由于收入不稳定,没法享受到国有银行的授信,于是存在大量民间借贷。

也就是说,我们实际的居民负债,要比上图所示的多得多。

所以银行也很为难——需要钱的,它不敢放款;

它敢放款的,又变得越来越保守,不想要钱。

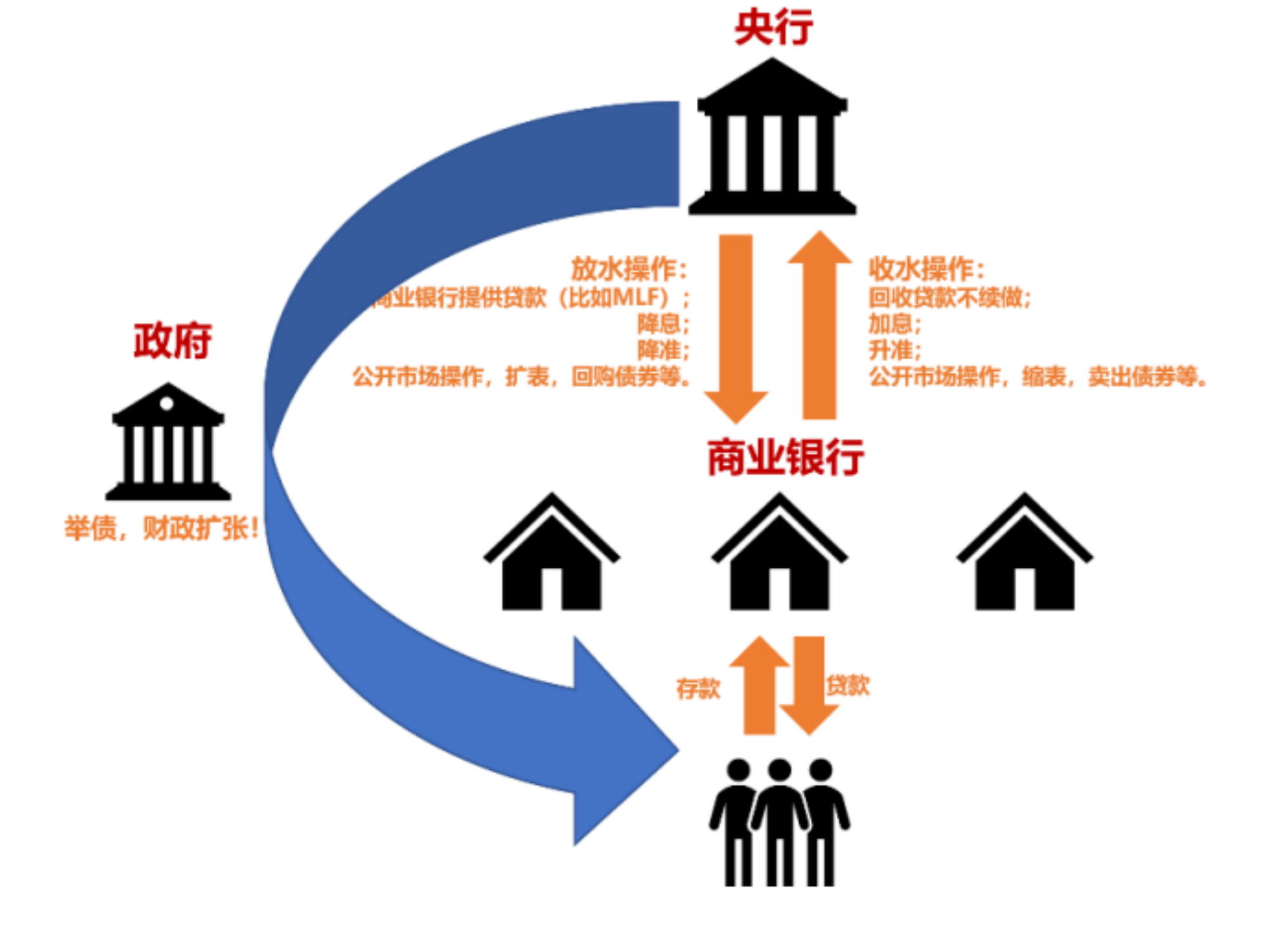

这样一来,信贷的水就很难放出来了,就只能走财政扩张这条路。

凯恩斯主义所提倡的,就是通过财政扩张,增加基础建设的投资,一方面创造就业,度过危机;另一方面向市场注入货币,激活流动性。

这种方式发行的货币,有个专业的说法,叫「直升机撒钱」。

加载中...

加载中...「直升机撒钱」和量化宽松(QE)一般是同时进行的,其结果,都是央行的资产负债表急速扩张,持有了大量国家背书的财政债券,同时释放出巨量货币。

以美元为例,美国政府发行国债,美联储印钞购买——美债为美元背书,美元给美债兜底——相当于武当派的轻功「梯云纵」,左脚踩右脚,然后上天。

那这样是不是就可以无限印钞了呢?

理论上讲,可以!因为美债的确可以无限展期、无限累积,不就相当于无限印钞么?

既然如此,那干嘛不美联储印钱,美国政府直接拿去用呢?何必还要多一道购债程序,费这么多周折?

这就说明,这道购债程序,仍然对美元超发形成了约束机制。

一般认为,美债利息的规模,必须制在 GDP 的增量之下。

即:债务*利率 < GDP 增量

如果债务增长太快,使利息超出了 GDP 增量,就会出现两种情况:

1)偿债信用遭到质疑。

因为你收入增长的部分,连利息的增长都比不上,那么你的债务只会越积越多,你怎么让人相信你有还债能力呢?

2)劳动收入整体性下降,失业上升,民间债务暴雷。

收入增长的部分,即使全拿去,也不够还利息,就只能把存量部分也拿出一部分,这样的话,人们的劳动收入自然会下降。

比如你以前工资一万,现在虽然工资一万二,但是有五千要被政府收走,用于偿还债务利息,那么你到手的工资就只有七千了,你背着的房贷就可能会暴雷。

内债不是债,但内债是税。

而所谓的宏观调控,就是在「债务*利率 < GDP 增量」的平衡上走钢丝,并不是「面多了加水,水多了加面」那么简单。

现在 GDP 增速下行,逆周期调节又需要增发货币,应该怎么做?

降息!

但你肯定猜到了:「应该没这么简单,降息也一定受什么东西的限制吧?」

不错,有限制!

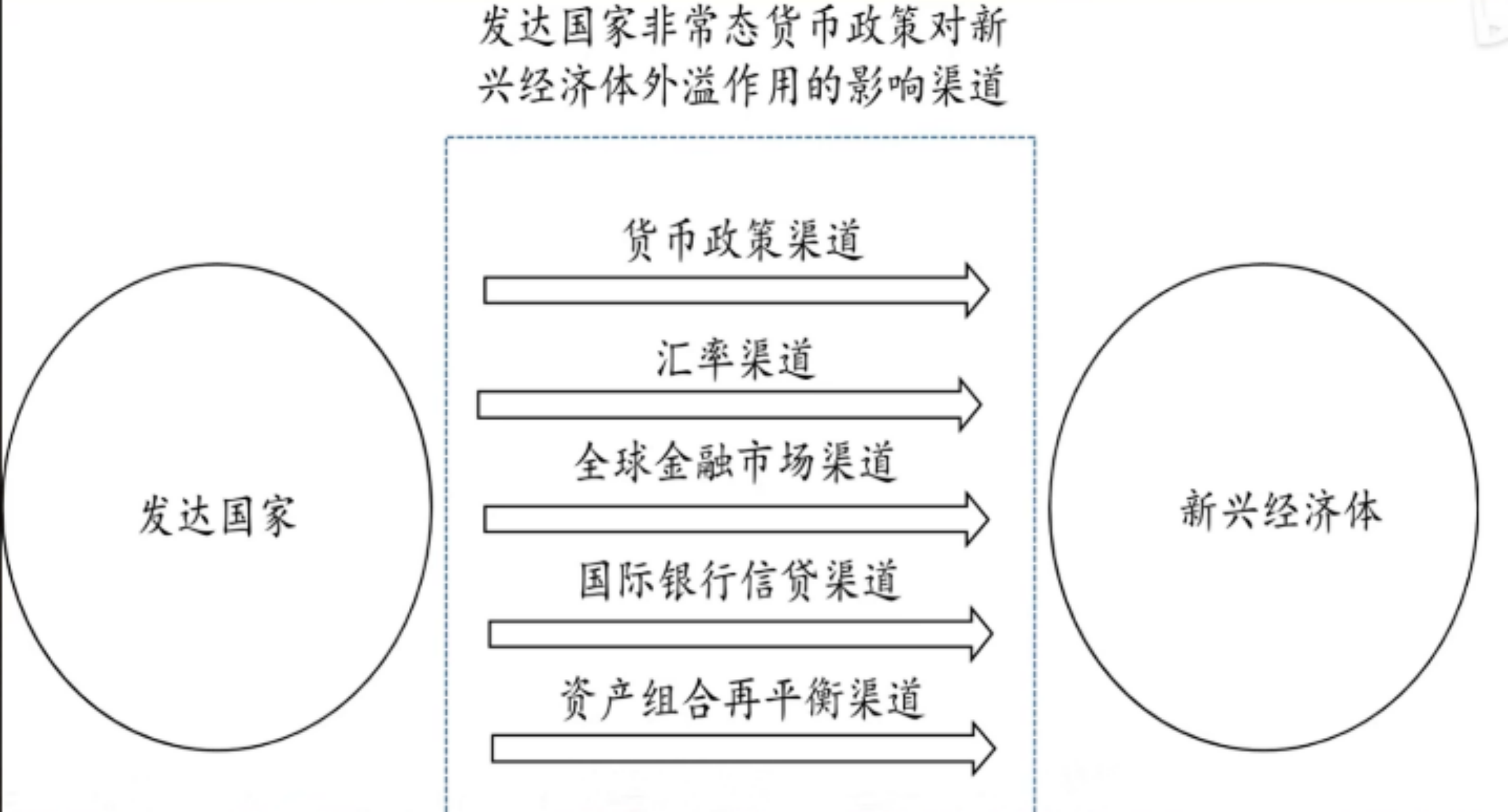

然而发达国家的限制少,发展中国家的限制多。

为什么呢?

因为发展中国家一旦降息,缩小了和发达国家之间的利差,资本就会流出。

比如最近美联储在持续加息,而我们在降息,有不少有识之士担忧中美之间出现利差倒挂,就是出于这个视角所看到的问题——买美债的无风险收益比买 rmb 资产的收益更高,那逐利的资本肯定要往美国流动。

由于发展中国家需要大量投资,是资本输入国,一旦资本转向流出,增长就会扑街——你不增长,资本又会进一步流出……

然后就跌入了「中等收入陷阱」。

也就是说,南美的悲剧,不算是华尔街的阴谋,因为资本眼中是没有祖国的,只有利润,一旦失去获利空间,它就会流出,这是阳谋!

加载中...

加载中...看出来了