华谊兄弟的褪色王冠 知乎小说

2019 年 12 月初,深交所宣布调整旗下指数的样本股。曾是「中国影视第一股」的华谊兄弟从深证成指、创业板指数股票中被调出,意味着它对行业前景不再具有指导意义。已经公布的今年前三季度数据显示,华谊兄弟创收艰难,亏损仍在扩大。公司有「回归电影主业」的目标,却又重注实景娱乐产业,这显示出发展思路的分裂。影视行业的核心竞争力应该是创造力与好奇心。如果「中国的华纳兄弟」野心不再,市场留给这家公司的发展空间自然也会越来越小。

原文刊登于《第一财经》杂志 2019 年第 8 期。

华谊兄弟(以下简称华谊)的公告牌上已经很长时间没有出现过好消息了。而公司即将张贴上去的半年报,很可能是一则更大的噩耗。

业绩预警自 7 月中旬起,就在中国影视行业的上市公司头顶纷纷拉响警报。在 16 家发布中报预告的企业中,有 7 家表示将会出现 100% 以上的净利润下跌;而半年亏掉近 3.3 亿元的华谊,此次还有 ST 中南、唐德影视、当代东方、华策影视等多家同行公司以大额赤字作陪。

在作品产量层面,中国电影产业今年再遇「小年」,大小影视公司多惆怅于惨淡的票房和日益缩水的分账。公映仅 5 日就砍下 10 亿元票房、成为国产动画扛鼎之作的《哪吒之魔童降世》,也没能挽救光线传媒全年亏损的预期。2019 年过半,华谊尚未将任何一部能对年度业绩有支柱性作用的「大片」带上大银幕。

过去的好日子,回头看也可能会变成这家公司沉重的心理负担。华谊过去正是靠着对内容和人才的精准把控,以及娴熟的资本运作,作为民营企业坐上「中国影视第一股」的位置,并有了「中国的华纳兄弟」的愿景。但上市 10 年后,电影市场变成了风云诡谲的红海,华谊也早已失去领先者的地位。

开发能力失常导致储备匮乏、市场定位和风险研判不足——年初在回顾 2018 年的糟糕业绩时,华谊董事长王忠军(王中军)已经用足了这两个理由,并一口气为进度堪忧的各类项目计提了 9.73 亿元的商誉减计。他当时表示,公司 2019 年将回归到拍好电影的核心竞争力上,「而不是又赔钱又丢人」。

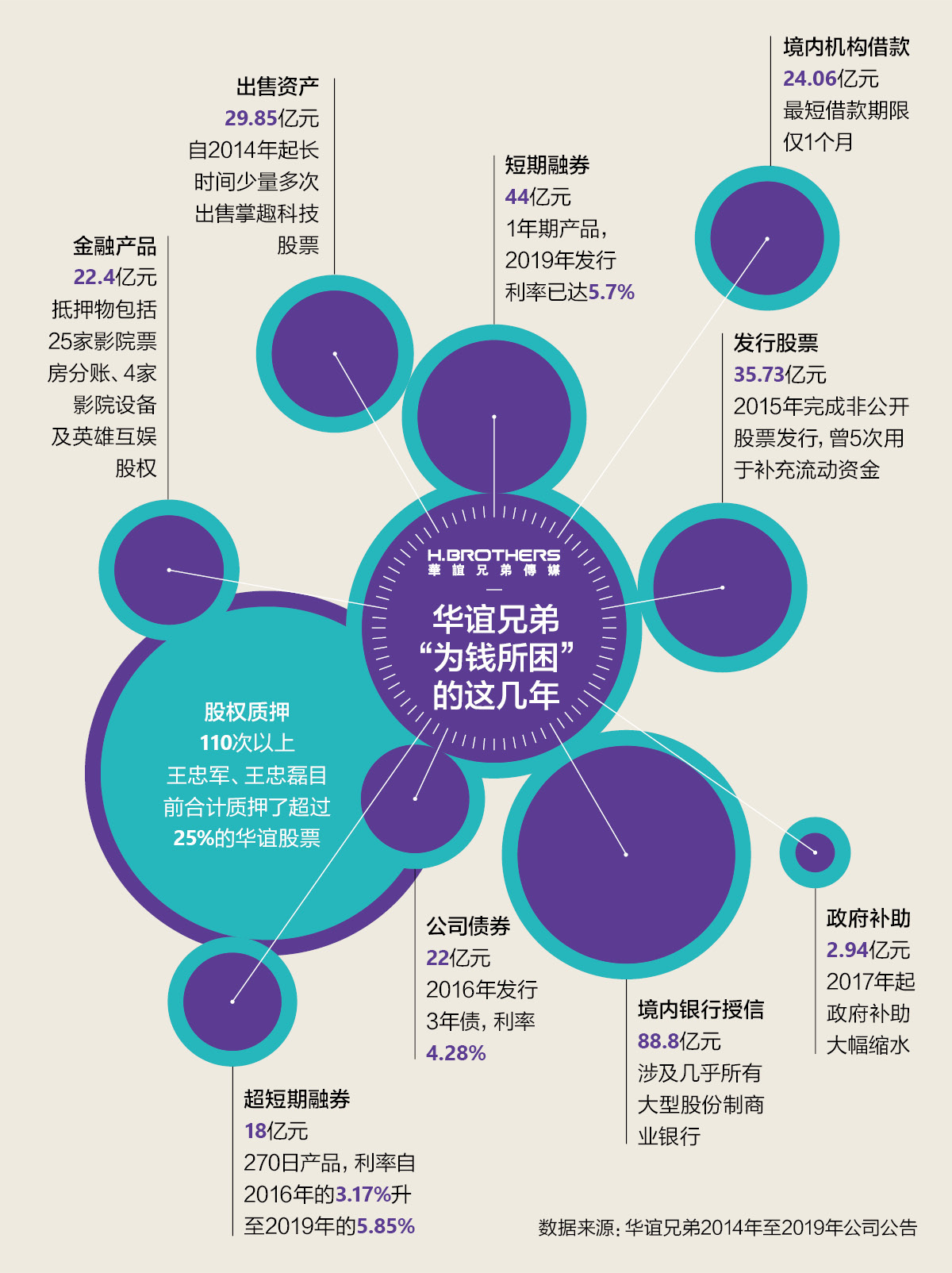

华谊多年来的财报及经营公告,忠实地记录了行业近年来几乎所有的跌宕起伏,以及电影制作公司一条异常艰难的自救之路。

以华谊为代表,现在看来,整个中国影视行业「触底重建」的过程还远未结束。资金压力、税务风波、内容开发、IP 绑定、多元发展、风险管控?如今看上去时运不济的华谊,也不过是更早地踩遍了被增长期泡沫所掩盖的泥潭而已。

加载中...

加载中...华谊是如何为自己「增重添利」的?

2009 年 10 月完成创业板上市之时,华谊成了当年 A 股市场市盈率最高的新股。在它多达数十位的个人股东名单里,包括了周迅、范冰冰、黄晓明、冯小刚等众多明星和导演,可谓风光无限。

2013 年夏天,华谊股价曾一路冲高至超过 80 元/股。2015 年中国股市处于牛市行情,华谊又创造了超过 800 亿元的市值。不过在业绩规模和盈利水平上,华谊一直是一家「小」公司——它的年营收从未超过 40 亿元;过去 10 年来,扣除投资收益等非经常性损益项目之后,归属于上市公司的全年净利润,最高时也只有 5.4 亿元。

如果从银行等金融机构的视角来看,同样规模较小的,还包括这家公司的「资产水平」。影视传媒公司的核心「资产」,往往是演员、导演及管理者等核心创作人才,他们的持续输出能够有效地提升公司的品牌商誉。相应地,公司长期自持的大型设备、房产、土地都很少,是标准的「轻资产」模式公司,虽然身段灵活,但抗风险能力较弱。

华谊其实很早就意识到这一模式的弊端,所以在上市后,这家公司一直在行业内外寻找机会,以「去电影化」的口号,为自己的核心业务增加更多的「配重」,以增强竞争力和利润空间。

最早被华谊纳入考虑的,是处于影视制作行业下游的电影院生意。至 20