旁瞻负利率 知乎小说

钱蔑视人所崇拜的一切神,并把一切神都变成商品。

——马克思(德国哲学家)

负利率是近年世界经济和金融市场出现的新鲜事物。一般而言,本书讨论的负利率特指名义利率为负。而实际利率是名义利率与通货膨胀率之差,实际利率为负的情况亦不鲜见。

千百年来,借钱还本付息,意味着利率的存在即让渡资金使用权而获取收益,负利率的出现与人们的常识似乎相悖。为厘清名义负利率的由来,首先需要弄清利率的本质,并进一步考察其决定机制,从而评判负利率政策以及其对经济与社会带来的一系列影响,为政府、企业和广大投资者提供决策参考。

一、亘古未有之奇观

从全球范围来看,当前主要工业化国家整体性出现了负利率趋势,这一大规模现象是历史上从来没有遇到过的经济挑战。21 世纪以来,在国际金融市场中,从零利率到负利率的现象不断出现,备受争议的负利率政策措施被列入越来越多国家的货币政策考虑范围之中,发人深思。

自 2008 年全球金融危机及接踵而至的欧债危机以来,金融机构亏损严重,导致商业银行不敢贸然扩张信贷。市场利率逼近零下限,经济陷入流动性陷阱,没有进一步的降息空间,或利率政策传导机制严重受阻,致使实体经济投资下滑,通货紧缩成为常态,整体经济增长乏力。在此背景下,为了摆脱经济困境,刺激经济复苏,各央行纷纷采用一系列非常规货币政策,其中丹麦、瑞士、瑞典、日本和匈牙利的央行及欧洲央行先后采取了负利率政策。

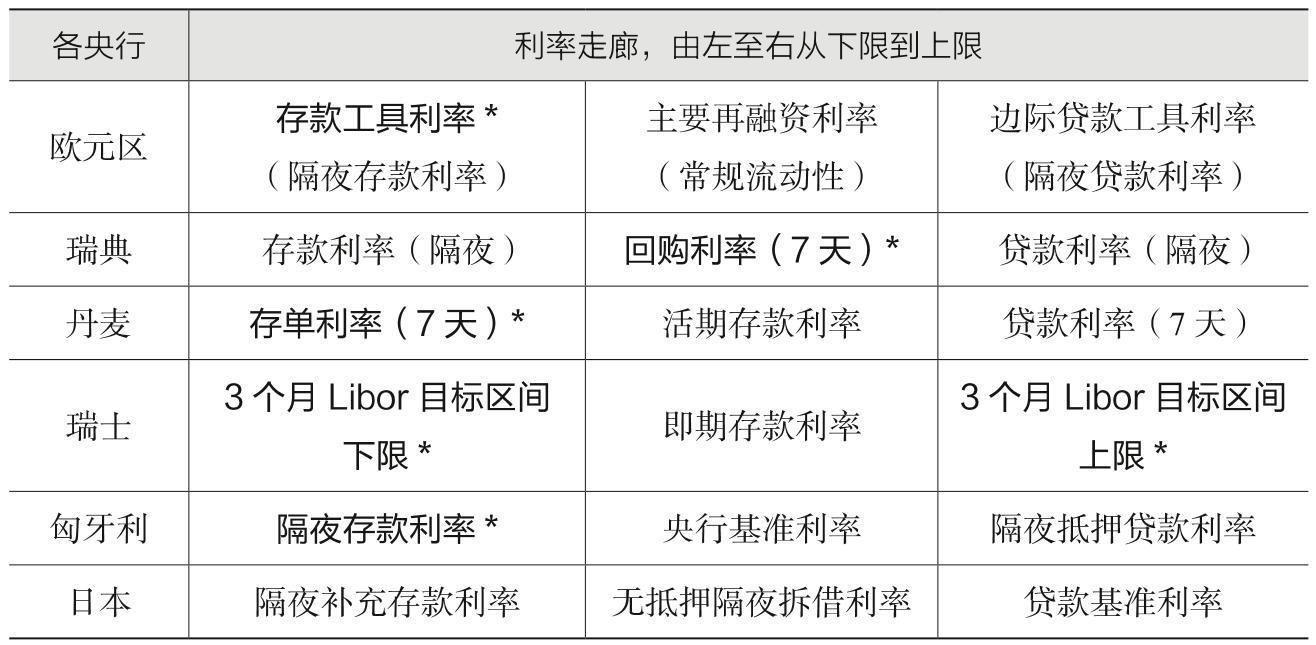

各央行的负利率主要调整的是利率走廊的下限,即商业银行在中央银行的存款利率。发达经济体已经实现了利率市场化,所以日本、丹麦、瑞典、瑞士、匈牙利的央行及欧洲央行并不能直接控制零售市场的存贷款利率,只能通过用利率走廊调控政策设定央行与商业银行存贷款利率上下限的方式来调控银行间同业拆借市场的利率。通过利率管制措施,结合市场机制,中央银行可以有效地将市场利率控制在目标水平之内。

事实上,商业银行存放在中央银行的准备金分为法定准备金和超额准备金。根据存放时间的不同,分为隔夜资金和 7 天资金。目前,六大央行负利率政策的实施,比较典型的有两种情况。

第一,对所有存放在央行的超额准备金统一实施负利率。其代表有欧洲央行、瑞典央行和匈牙利央行。2014 年 6 月,欧洲央行首次将存款工具利率(隔夜存款利率)由此前持续两年的零利率调降至-0.1%;瑞典央行则在 2015 年 2 月将 7 天回购利率降至-0.1%;2016 年 3 月,匈牙利央行宣布下调隔夜存款利率 15 个基点至-0.05%,并将隔夜借贷利率从 2.1% 大幅下调至 1.45%。

第二,对部分超额准备金实施负利率。丹麦、瑞士和日本都采用分级利率制,即将商业银行存放的准备金划分为不同的层级。2012 年 7 月,丹麦央行分别对金融机构隔夜和 7 天存款实行零利率和-0.2% 的利率,并且对隔夜存款设立限额,超过限额则被认为是 7 天存款而利率判为负。2015 年 1 月,瑞士央行对超过一定限额的活期存款实行-0.75% 的利率,针对有无必要准备金要求的金融机构限额不同,如对无必要准备金要求的金融机构超过 1000 万瑞士法郎则执行负利率。2016 年 2 月,日本央行调整各家银行在央行的存款利率,由 0.1% 调整到-0.1%,日本的「三级利率体系」由此建立起来。「三级利率体系」实质上是针对不同性质的准备金账户执行不同利率。第一级基本账户总额约 210 万亿日元,这部分实施 0.1% 的正利率,以防止商业银行利润过度下滑。第二级宏观附加余额约 40 万亿日元,是金融机构法定准备金和受央行扶持的贷款带来准备金的增加,这部分执行 0% 的利率。第三级政策利率余额是除前两级以外的商业银行新增准备金,对商业银行另增加的超额准备金处以「罚金」,目的是鼓励其积极贷出资金,扩大信贷规模,刺激经济。

表 1.1 展示了六大央行负利率政策具体实施情况及目标。

表 1.1 六大央行的利率走廊

加载中...

加载中...资料来源:欧洲央行,瑞士银行,丹麦国家银行,瑞典央行,匈牙利央行。

注:黑体加「*」标记表示负值。Libor 表示伦敦银行间同业拆借利率。地板系统中,央行设定目标利率是准备金存款利率。虽然欧元区和日本货币政策实施框架已转为地板系统,但准备金存款利率仍是央行政策利率的目标。

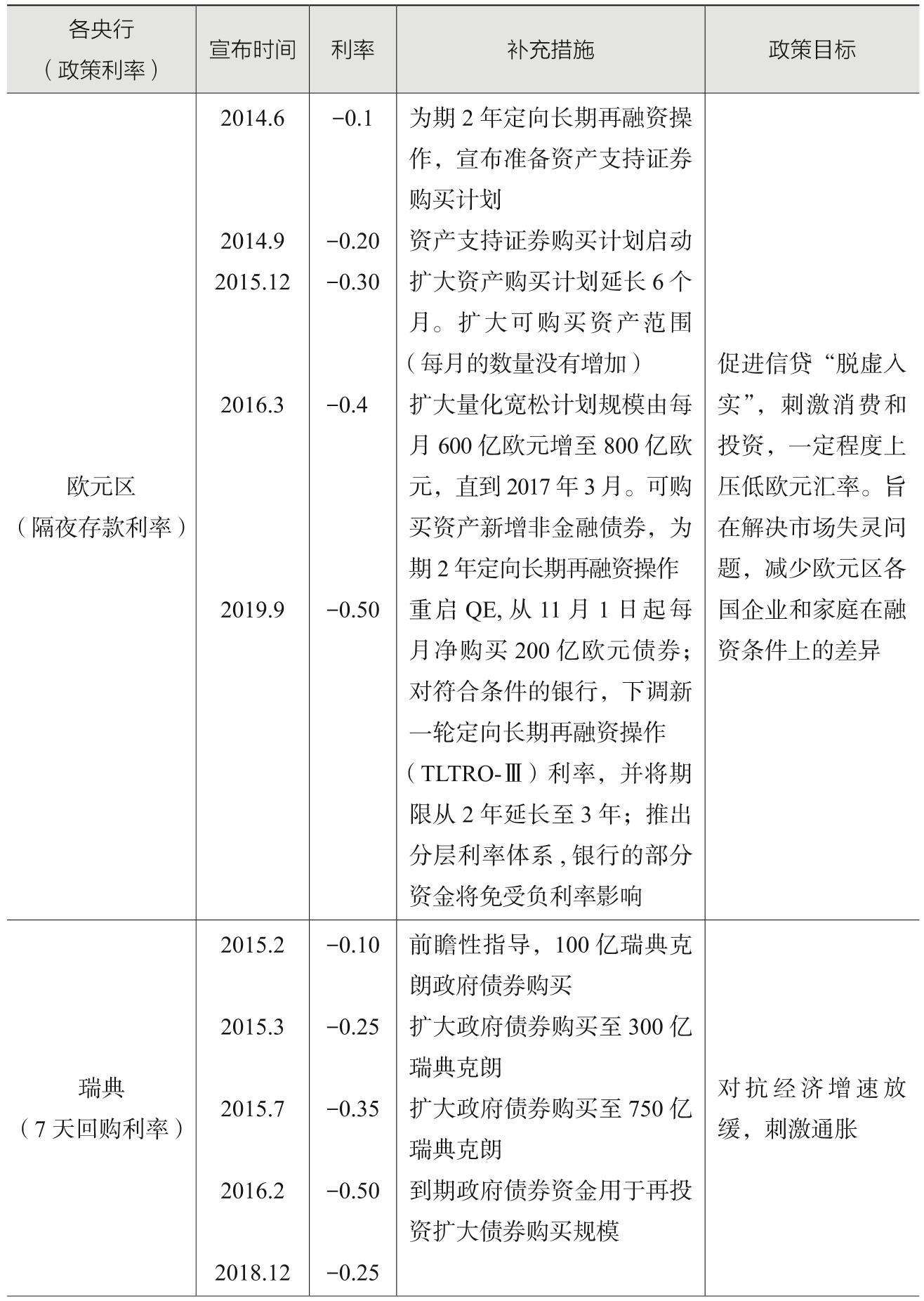

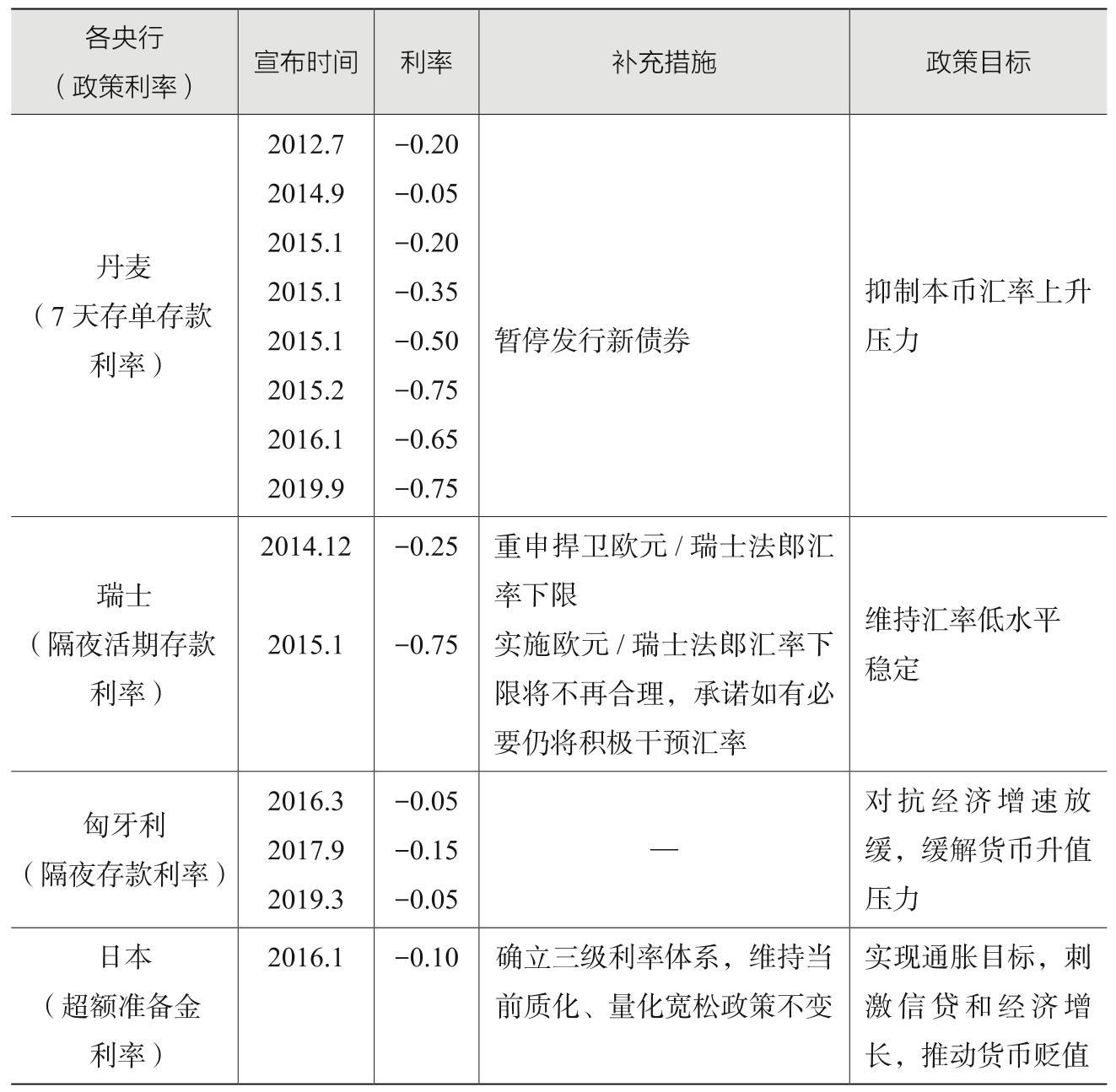

各央行政策利率按月变动,进行数据回归分析(针对丹麦 2015 年 1 月三次利率调整的唯一特例,取最后一次调整作为当月利率水平值)。综观六大央行的政策,目标都是扩大信贷、刺激经济通胀、促进经济增长和稳定汇率,通过考察这些指标的变动情况,可以对负利率政策实施效果做出整体评估。

六大央行的负利率政策具体举措及目标见表 1.2。

表 1.2 六大央行的负利率政策具体举措及目标

加载中...

加载中...续表

加载中...

加载中...资料来源:欧洲央行,瑞士银行,丹麦国家银行,瑞典央行,匈牙利央行。

注:丹麦央行也进行汇率干预以保持与欧元挂钩。

二、货币利率的决定

利率即利息率,是指货币借贷期满形成的利息总额与借贷本金的比率。换言之,货币是衡量商品和服务价值的指标,而利率则是这一指标(货币)本身的价格。因此,负利率如同代表了当货币商品成为「垃圾品」或者「烫手的山芋」时,减少(负)消费反而能获得(正)效用——人们不情愿持有它并愿意为处理(如存储或贷出)它而支付一定报酬。然而,根据人们的直觉,当钱的价格为零时,把钱藏在床底下和拿来放贷没什么区别,因为持有或借贷现金没有成本。但货币价格怎么会是零呢?世界的运转离不开货币,利率又怎么可能变为负呢?

(一)货币价值理论

货币必须为社会认同的可以充当一般等价物的商品,因此它在交易中的价值等于其作为商品的消费价值。现代货币的主要形式是纸币,这种没有任何价值基础的纸币又是如何在现代经济社会中获得其自身价值的呢?

瓦尔斯(1998)认为,有三种常见的将货币引入一般均衡模型的方法。第一种,直接将货币转换成可以跨期、跨地转移价值的资产形式。这种方法强调的是货币的价值储藏功能。第二种,假定货币可以产生直接效用,那么将实际货币余额用作效用函数的自变量,当消费者的效用达到最大时,对应的货币量就为均衡货币量。在这里,货币起到了衡量消费者效用的作用。第三种,假定任何资产间的交易都是有成本的,而货币的存在可以降低交易成本,或者假定在某些特定形式的交易中货币的使用是必需的,于是货币的需求就产生了。这正是货币的交易媒介职能发挥了作用。货币能够带来以上三个方面的正效用,从而诞生了正向需求。根据消费者需求理论,商品的需求价格是指消费者在一定时期内对一定量的某种商品所愿意支付的最高价格。这样一来,以信用为价值基础的现代货币(纸币)就拥有了正的价格。

在第一种方法中,萨缪尔森(1958)构造了简单形式的 OLG(代际交叠)模型,这是最早将货币放在社会结构中研究的现代处理方法。在两期模型中,每个人年轻时可获得一单位无法储存的消费品,年老时个体没有收获。人们总是希望在生命周期都有正的消费,货币的储藏功能则可以解决这一矛盾。它使年轻人在当期将自己收获的一个固定比例提供给老年人,并且此后年轻人都照此办理,每个人生命的每一期的正消费得以实现。货币的引入使整个社会存在帕累托改进,因而产生了正效用。正如华莱士(1981)指出的,萨缪尔森的 OLG 模型是唯一的明确指明货币使用原理的模型。

针对第二种方法,斯德奥斯基(1967)构建的 MIU 模型(效用函数中的货币模型)直接将人均实际货币余额引用到消费者的效用函数,保证了均衡时产生对于货币的正需求,从而使货币有了正的价格。但是这种方法并没有回答为什么货币可以产生效用,也没有回答为什么被称为「钱」的那些纸片可以产生效用,而其他纸片则不能。对于 MIU 模型的常见批评认为,纸币本身是无用的,它仅是通过在使用过程中便利了交易从而产生价值,因此对于货币需求的探查应从货币的交易功能入手。

第三种方法探究作为交易媒介的货币的起源。原始的物物交换要求交易对象的相对需求正好一致,即每个参与交易的个人所得到的物品都是他准备用来消费的,而不是为了更进一步的交易。这种相对需求一致性的要求,使大部分交易无法达成。直接交易的这种无效率虽然可以通过间接交易来改善,但会产生交易费用更高的问题。这很容易导致交易费用(如运输成本)较低的物品通常被选择为交易媒介,于是作为交易媒介的一般等价物出现了。一般等价物的引入并不是克服直接交易无效率的唯一方式,另一种替代方案则是采用完全信用制度,即个人可以通过从银行得到的信贷(不一定通过货币的形式,如信用积分)来购买自己需要的物品,不需要先卖出自己手中的物品。完全信用制度与货币制度相比,需要更多关于贷款者的信息,但可以减少货币携带的成本。

货币或信用的使用环境是如何决定的?克洛尔(1967)认为,「货币购买商品,商品购买货币,但是商品不能直接购买商品」,其假定货币必须用于特定形式的交易,引入 CIA(现金优先)约束。根据 CIA 模型,消费的边际效用等于财富边际效用加上利息成本,而货币的现值等于它在将来各期产生的边际效用的贴现总和。该方法的问题在于循环论证,即首先假设消费品必须用现金来购买,消费成本在计算中包括财富减少带来的边际效用损失,还包括由于获得现金带来的流动性服务而面临的利息成本。当名义利息率是正的,消费行为将同时包括消耗财富和获得流动性服务时,消费的边际效用就会超过财富的边际效用。因此,在 CIA 模型中,名义利率的作用好像消费税,提高了消费的价格。

前文未涉及货币最重要的职能——价值尺度,是因为它对应着消费品、资本品的借贷利息而非货币本身的使用价格。虽然上述三个模型并